특례보금자리론 자격 및 대상 한도 관련하여 총 정리했습니다. 특례보금자리론은 기존에 안심전환대출과 적격대출을 통합한 대출 상품을 의미합니다. 2023년부터 실시될 예정이며, 별도의 소득기준 없이 9억원 이하 주택인 경우에도 이용이 가능합니다.

특례보금자리론 자격 및 대상 한도 등 총정리

2023년 1월 30일 출시 예정인 특례보금자리론 관련하여 가장 먼저 특례보금자리론이란 무엇인지 알아보도록 하겠습니다.

추가적으로 특례보금자리론 조건 및 자격, 한도, 금리 등도 함께 정리했습니다.

특례보금자리론이란?

- 특례보금자리론이란 무엇인가?

- 특례보금자리론이란 기존에 안심전환대출, 보금자리론, 적격대출을 통합한 상품으로 2023년 초부터 운영됩니다.

- 특례보금자리론은 2023년 1년만 한시적으로 운영할 예정인데요.

- 특례보금자리론 신청일은 1월 30일 부터 시작될 예정이며, 구체적인 출시일, 신청일 관련 정보는 하단에 정리했습니다.

- 최근 들어 주택 매매 심리가 저하되고, 부동산 가격이 지속 하락하면서 부동산 거래 정상화를 위해 정부에서 특단의 조치를 취하는 것으로 보여지네요.

- 특례보금자리론은 일단 무주택자 뿐만 아니라 1주택자 등도 이용이 가능하며, 소득 요건이 없기 때문에 고소득자들도 투자 목적으로 대출을 받을 수 있습니다.

- 이를 통해 주택 가격 유지, 안정적인 하락 등을 얼마나 끌어 올려 부동산 시장에 얼마나 긍정적인 영향을 끼칠 지는 지켜볼 필요가 있어 보입니다.

특례보금자리론 자격 요건

- 특례보금자리론 자격에 대해 알아보도록 하겠습니다.

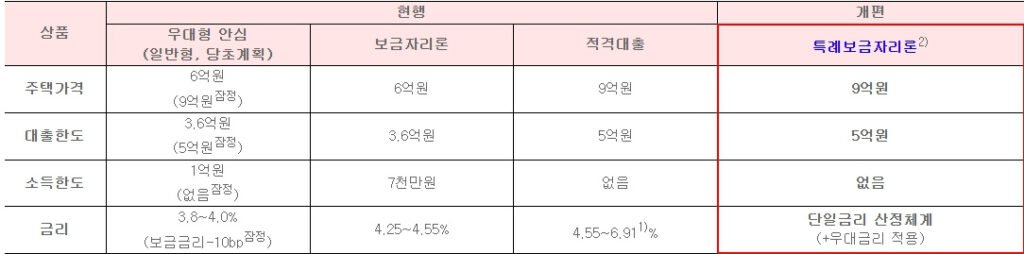

- 기존 안심전환대출이나 적격대출과 달리 주택가격 9억원 이하까지 대출 신청이 가능합니다.

- 주택가격 기준은 공시가격, 분양가액, 감정평가액 순서로 적용합니다.

- KB국민은행 시세정보 평균가를 적용하며, 시세가 없는 경우 한국부동산원 하한평균가와 상한평균가를 평균한 값을 적용합니다.

- 특례보금자리론 자격 관련하여 국적은 일단 대한민국 국민이어야 가능합니다.

- 다행스럽게도 특례보금자리론 소득요건 기준은 없습니다.

- 기존에 보금자리론의 경우 부부합산 7천만원까지 대출이 가능했던 것과 달리 특례보금자리론 소득 조건 없이 이용 가능합니다.

- 소득 자격 요건을 기존 대출을 비교했으니 참고하시기 바랍니다.

- 안심전환대출(우대형) : 1억원

- 보금자리론 : 7천만원

- 적격대출 : 소득 자격 요건 없음

- 기존 안심전환대출이나 적격대출과 달리 주택가격 9억원 이하까지 대출 신청이 가능합니다.

특례보금자리론 대상 자격

- 특례보금자리론 대상은 기존에 주택가격 6억원 기준에서 최대 9억원까지 신청이 가능하도록 확대 적용되었습니다.

- 주택가격 9억원 이하, 소득 규모에 상관없이 누구나 신청할 수 있도록 대상을 대폭 확대하였습니다.

- 또한, 특례보금자리론 이용 대상을 신규 구매 뿐만 아니라 대환 및 보전 용도까지도 모두 이용할 수 있게 되었습니다.

- 대환 대출은 고금리 대출에서 저금리 대출로 갈아타기 위한 방법을 의미합니다.

- 보전 대출은 전세보증금을 반환해줄 목적으로 주택담보대출을 신청하는 경우를 의미합니다.

- 특례보금자리론은 기존에 안심전환대출, 보금자리론, 적격대출 등을 통합하여 출시한 상품이므로, 기존에 대출 대상이 되었던 사람들은 누구나 특례보금자리론을 이용할 수 있습니다.

- 특례보금자리론 운영 기간 동안에는 적격대출 중단된다고 하니 참고하시기 바랍니다.

특례보금자리론 한도

- 특례보금자리론 한도 관련하여 보금자리론과 비교하여 정리했습니다.

- 특례보금자리론 한도는 기존 보금자리론 최대 한도 3.6억원에서 최대 5억원까지 대출 한도가 크게 증액되었습니다.

- 우대형 안심전환대출 한도는 3.6억원, 보금자리론 대출한도 3.6억원, 적격대출 한도 5억원 입니다.

- 보금자리론 통합에 따라 특례보금자리론 대출 한도는 5억원으로 결정되었습니다.

특례보금자리론 금리

- 특례보금자리론 금리는 4% 정도로 결정될 전망입니다.

- 단일금리 산정체계가 적용되고 우대금리까지 적용되면 약 4% 안팎으로 특례보금자리론 금리가 결정될 것으로 예상됩니다.

- 최근 금융위원회 발표 자료에 따르면, 당초 예상했던 4% 초반 보다는 다소 높은 금리가 적용될 예정입니다.

- 금리는 우대형 금리와 일반형 금리로 구분되어 적용되는데 특례보금자리론 우대형 금리는 4.15~4.45%, 일반형 금리는 4.25~4.55% 이며, 우대금리 적용 시 3.25~3.55% 금리가 적용될 전망입니다.

- 만기 년도에 따른 금리 현향과 우대금리 세부 내역은 하단 링크를 참조하시기 바랍니다.

- 최근 들어 특례보금자리론 금리가 시중은행 금리보다 높아 금리 경쟁력 논란이 있었는데요

- 2023년 1월 26일 금융 당국은 특례보금자리론 금리를 0.5%p 인하하는 것으로 발표했습니다.

- 금리는 우대형 금리와 일반형 금리로 구분되어 적용되는데 특례보금자리론 우대형 금리는 4.15~4.45%, 일반형 금리는 4.25~4.55% 이며, 우대금리 적용 시 3.25~3.55% 금리가 적용될 전망입니다.

- 우선 기존 대출의 금리를 비교해보면 다음과 같습니다.

- 안심전환대출 금리 3.8%~4.0%

- 보금자리론 금리 4.25%~4.55%

- 적격대출 금리 4.55%~6.91%

- 만약 우대형 안심전환대출 이용이 가능하신 경우는 특례보금자리론을 신청하기 보다 현재 기준 우대형 안심전환대출을 이용하는 것이 유리합니다.

- 미국 기준금리 인상에 따라 우리나라도 추가적인 금리 인상이 예상됨에 따라 현재보다 다소 높은 수준에서 금리 이자가 결정될 것으로 보여집니다.

특례보금자리론 상환

- 특례보금자리론 상환 방법 및 대출 기간에 대해 알아보도록 하겠습니다.

- 특례보금자리론 상환 방식은 크게 원금 균등분할상환, 원리금 균등분할상환, 체증식 분할상환 방식을 따를 것으로 보여집니다.

- 원금 균등 분할상환은 원금+원금에 이자를 납부하는 방식으로 시간이 지날 수록 납부 금액이 줄어들게 됩니다.

- 원리금 균등 분할상환은 원금+이자를 대출 기간 동안 동일하게 납부하는 것을 말합니다.

- 체증식 분할상환은 시간이 지날수록 납부해야하는 원금을 높이고, 이자는 줄이는 방식으로 시간이 지날 수록 상환해야하는 금액이 증가하는 구조입니다.

- 특례보금자리론 거치기간은 별도로 설정할 수 없으며, 만기일 일시상환 또는 일부 상환 역시 해당되지 않습니다.

- 특례보금자리론 중도 상환수수료는 기간에 상관없이 면제될 예정입니다.

실제 대출을 진행할 은행 등에 따라 다소 면제 기간은 달리 적용될 것 같습니다.

- 그동안 정리한 특례보금자리론 관련하여 기존 정책모기지와 자격, 한도, 금리 등을 비교 분석한 자료이니 참고하시기 바랍니다.

특례보금자리론 신청

- 특례보금자리론 신청 HF공사 홈페이지 스마트주택금융 앱을 통해서 신청을 접수할 예정입니다.

이번 시간에는 특례보금자리론 자격 및 대상, 한도 등에 대해 총 정리했습니다.

특례보금자리론은 2023년부터 출시될 전망이며, 대상 주택은 9억원 이하 주택, 소득 기준 요건은 없습니다. 신청은 1월 30일입니다.

대출 상환 방식은 기존 정책모기지와 동일하며, 최대 30~50년까지 대출 기간 설정이 가능할 전망입니다.

핑백: 특례보금자리론 2주택 이용 가능?[일시 LTV, DSR] - 모리크넘

핑백: 특례보금자리론 LTV DSR DTI 대출한도 총정리 - 모리크넘

핑백: 특례보금자리론 시행일 및 출시일 정리 - 모리크넘

핑백: 특례보금자리론 오피스텔 가능 여부[팩트] - 모리크넘

핑백: 청년도약계좌 조건 및 신청 등 정리 - 모리크넘

핑백: 전용면적 실평수 계산기 (공급면적 계산기 59 84) - 모리크넘

핑백: 2023년 장마기간 지역별 정리 [나라별 장마기간 포함] - 모리크넘

핑백: 조정대상지역 확인방법 3가지[2023 최신] - 모리크넘

핑백: 전세금 반환 대출 한도 알아보기