스트레스 DSR 계산 방법을 정리하여 한도 변화 구체적으로 정리했습니다. 우선 스트레스DSR이란 무엇인지 정리하고, 계산 방법 / 계산 예시 / 한도 변화 등을 구체적으로 정리했습니다. 끝으로 스트레스 dsr 대출 상품별 시행 시기 정리했습니다.

스트레스 DSR이란

- 스트레스 DSR이란 말 그대로 DSR 적용에 스트레스를 적용한다는 의미입니다.

- 기존에 적용되었던 DSR (보통 40%)에 추가로 스트레스 금리를 적용하여 대출 한도를 줄이는 정부 정책입니다.

- 정부가 스트레스dsr 정책을 시행한 배경은 대출 진행 이후 금리가 상승하여 대출금 상환 부담 증가로 발생하는 다양한 문제들을 방지하기 위함입니다.

- 발생할 수 있는 문제들로는 역전세에 따른 보증금 반납 지연, 대출금 상환 연채에 따른 부동산 경매 등이 꼽을 수 있습니다.

- 또한, 정부는 향후 금리 인하가 기대되고 있어 변동형 금리를 선호하는 최근 흐름을 파악하고, 고정금리 상품으로 선택하도록 유도하기 위해 스트레스 dsr 도입하게 되었습니다.

스트레스 DSR 계산 방법

- 스트레스 DSR 계산 방법을 알아보기 앞서 DSR에 대해 간단하게 설명하고 넘어가겠습니다.

- DSR이란 주택담보대출 또는 신용대출 시 적용되는 대출 규제로써 대출 한도를 결정짓는 가장 중요한 항목 중 하나입니다.

- DSR은 보통 40%를 적용받게 되는데, 40%의 의미는 내가 1년에 벌어들이는 소득 대비 부채를 상환하는데 사용하는 금액의 비중을 의미합니다.

- 예를들어 1년에 5천만원을 소득으로 번다고 가정할 경우 40% DSR 적용 시 연간 상환 가능한 범위 금액은 2천만원입니다.

- 다시 말해 1년에 원금과 이자를 포함하여 2천만원 갚는 수준으로 대출하는 것을 허용한다는 의미입니다.

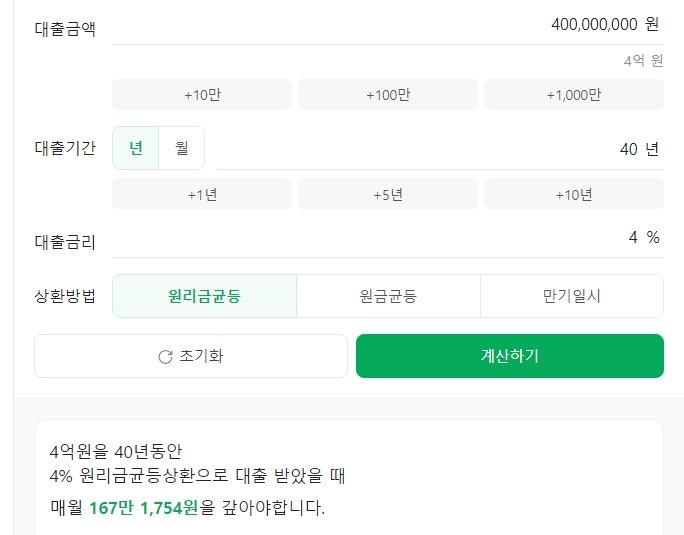

- 2천만원은 한달로 계산하면 약 167만원 정도에 해당되는데, 보통 40년 만기 4% 금리 기준으로 약 4억원의 대출이 가능함을 의미합니다.

- 스트레스 DSR은 DSR 계산 시 적용되는 금리에 스트레스 금리를 가산하여 계산하는 것 입니다.

- 스트레스 금리는 최소 1.5%에서 최대 3.0% 사이에서 결정되는데, 스트레스 DSR 금리 계산 방식은 다음과 같습니다.

- 스트레스 가산 금리 = 과거 5년 최고금리 – 현재 금리(5월 / 11월 기준)

- 계산된 스트레스 금리는 금리 형태가 변동형이냐 혼합형 또는 주기형이냐에 따라 가중치가 적용되어 반영됩니다.

- 변동형 금리 : 스트레스 금리 계산 결과 100% 반영

- 혼합형 및 주기형 금리 : 대출기간별 최대 10% ~ 100% 차등하여 적용

- 즉, 스트레스 금리 적용 시 혼합형 또는 주기형 금리를 적용한 대출 상품을 우대하여, 적용되는 금리를 줄이겠다는 정부의 계산입니다.

- 결론을 정리하면 다음과 같습니다.

- 스트레스 DSR은 스트레스 금리를 적용하여 금리를 높임으로써 대출 한도가 줄어들게 됩니다.

- 이때 혼합형 또는 주기형 금리를 적용한 경우에는 적용하는 스트레스 금리를 완화하여 대출 한도가 최소한으로 줄어들도록 유도하고 있습니다.

스트레스 DSR 계산 예시

- 스트레스 DSR 계산 예시 통해 설명드리겠습니다.

- 앞서 말씀드린 바와 같이 스트레스 DSR 계산 핵심은 바로 스트레스 금리 계산입니다.

- 참고로 정부는 스트레스 DSR 제도 정착의 페이스를 조절하기 위해 시기별 스트레스 금리 적용 비율을 차등하여 적용하기로 하였습니다.

- 2024년 상반기 스트레스 금리 25% 적용

- 2024년 하반기 스트레스 금리 50% 적용

- 2025년 스트레스 금리 100% 적용

- 스트레스 DSR 금리 계산 예시

- 2024년 기준

- 과거 5년간 최고금리 5.64%

- 최근 금리 5.04%

- 5.64 – 5.04 = 0.6%

- 단, 하한이 1.5%이므로 스트레스 금리 계산 결과는 1.5%입니다.

- 이를 차등 적용 비율을 각각 적용해보면 2024년 상하반기 스트레스 금리는 다음과 같습니다.

- 2024년 상반기 스트레스 금리 계산 결과 : 0.375%

- 2024년 하반기 스트레스 금리 계산 결과 : 0.75%

- 2025년 기준

- 과거 5년간 최고금리 5.64%

- 최근 금리 5.04%

- 5.64 – 5.04 = 0.6%

- 이때도 역시 하한이 1.5%이므로 스트레스 금리는 1.5%입니다.

- 여기에 2025년 스트레스 금리 가중치 비율은 100%이므로 스트레스 금리는 변화없이 1.5%입니다.

- 2024년 기준

스트레스 DSR 계산 한도 변화

- 이번에는 스트레스 금리를 적용하여 실제로 스트레스 DSR 계산에 따른 한도 변화 정리했습니다.

- 간편한 비교를 위해 연소득 5천만원 1억원 기준으로 적용하여 2024년 2025년 구분하여 정리했습니다.

- 대출 공통 조건은 30년 만기 주택담보대출 기준으로 정리했습니다.

- 2024년 상반기 스트레스 금리 0.375% 적용 시 대출 한도 변화 계산 결과

| 연소득 | 적용 전 | 적용 후 대출한도 | ||||

| 5천만원 | 3.29억원 | 변동형 | 3.15억원 | |||

| 혼합형 | 5년 고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 3.20억원 | 3.23억원 | 3.26억원 | 3.29억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 3.25억원 | 3.26억원 | 3.28억원 | 3.29억원 | |||

| 1억원 | 6.58억원 | 변동형 | 6.30억원 | |||

| 혼합형 | 5년 고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 6.41억원 | 6.46억원 | 6.52억원 | 6.58억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 6.49억원 | 6.52억원 | 6.55억원 | 6.58억원 | |||

- 2024년 하반기 스트레스 금리 0.75% 적용 시 대출 한도 변화 계산 결과

| 연소득 | 적용 전 | 적용 후 대출한도 | ||||

| 5천만원 | 3.29억원 | 변동형 | 3.02억원 | |||

| 혼합형 | 5년 고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 3.12억원 | 3.17억원 | 3.23억원 | 3.29억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 3.20억원 | 3.23억원 | 3.26억원 | 3.29억원 | |||

| 1억원 | 6.58억원 | 변동형 | 6.04억원 | |||

| 혼합형 | 5년 고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 6.24억원 | 6.35억원 | 6.46억원 | 6.58억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 6.40억원 | 6.46억원 | 6.52억원 | 6.58억원 | |||

- 2025년 스트레스 금리 1.5% 적용 시 대출 한도 변화 계산 결과

| 연소득 | 적용 전 | 적용 후 대출한도 | ||||

| 5천만원 | 3.29억원 | 변동형 | 2.78억원 | |||

| 혼합형 | 5년 고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 2.97억원 | 3.07억원 | 3.18억원 | 3.29억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 3.12억원 | 3.18억원 | 3.23억원 | 3.29억원 | |||

| 1억원 | 6.58억원 | 변동형 | 5.56억원 | |||

| 혼합형 | 5년고정 | 10년 고정 | 20년 고정 | 순수고정 | ||

| 5.94억원 | 6.14억원 | 6.35억원 | 6.58억원 | |||

| 주기형 | 5년 주기형 | 10년 주기형 | 20년 주기형 | 순수고정 | ||

| 6.25억원 | 6.35억원 | 6.46억원 | 6.58억원 | |||

스트레스 DSR 시행 시기 정리

- 스트레스 DSR 적용 시기는 단계별로 차등을 적용하여 반영할 예정입니다.

- 또한, 주택담보 뿐만 아니라 전세대출 / 신용대출 등도 함께 적용될 예정이니 관련 적용 시기 등을 참고하시기 바랍니다.

- 스트레스 DSR 시행 시기 정리

| 1단계 | 2단계 | 3단계 | |

| 시행시기 | ‘24.2월 | ‘24.6월(잠정) | ‘24년 말(잠정) |

| 은행권 | 주택담보대출 | 주담대+신용대출 | 주담대+신용대출 + 기타대출 등 |

| 2금융권 | – | 주택담보대출 | 주담대+신용대출 + 기타대출 등 |

핑백: 1가구 2주택 비과세 조건 [비과세 양도세 비교]